2024換屋全攻略:從換屋方式、稅務規劃到貸款計算,教你如何精準決策

換屋是許多家庭在生活品質提升和家庭成員變化時常會面臨的重要決策。無論是從小屋換大屋,還是從大屋換小屋,換屋過程中涉及的稅務規劃、貸款成數計算以及重購退稅申請等問題都需要細心考量和周全安排。本篇文章旨在為您提供全面的換屋指南,詳細解析不同換屋方式的特點、房地合一稅2.0的影響、如何申請重購退稅、貸款成數計算方法以及其他注意事項,幫助您在換屋過程中做出明智的選擇,順利完成新舊房產的無縫銜接。

01|不同換屋方式的注意事項

「先買後賣」的特點

● 適合誰:手上已有頭期款,換屋的每月貸款都有準備的人。

● 居住銜接期:優!先買新房才搬家,有充裕時間可以舊搬新。

● 方便退稅:有利於配偶先入戶籍,方便日後重購退稅申請。

● 面對課題:資金需詳細規劃,新舊房貸款+新房裝潢費,會有資金短時間大筆支出的情況。銀行有第二戶限貸令規則,自住者則不受影響。

「先賣後買」的特點

● 適合誰:資金壓力較輕,適合不想同時繳新舊屋貸款;或是房價正在高點,想要先獲利了結的人。

● 居住銜接期:賣舊屋後需短期租屋,在購入新屋前要搬兩次家。

● 日後退稅:完成新屋購入後,需記住在 5 年內申辦重購退稅。

● 面對課題:新購入的房成本較高,若買的是預售屋,等待期長會有租屋需求,將有租金與兩次以上的搬家費用。

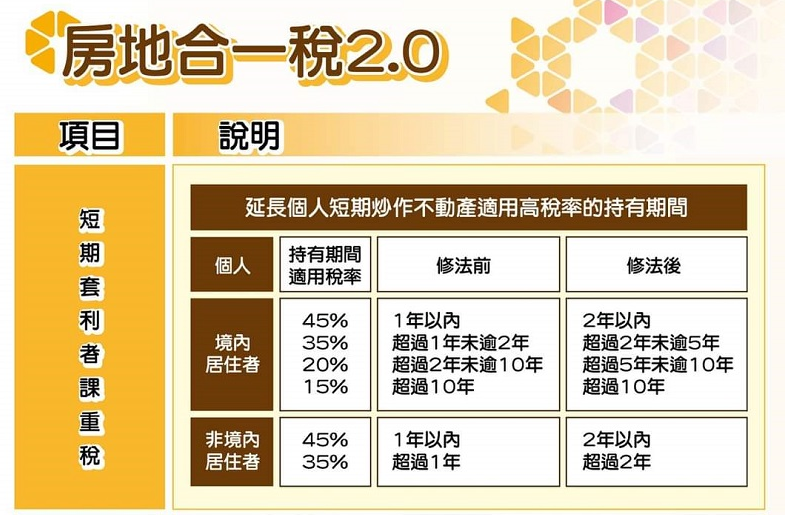

02|房地合一稅2.0如何影響換屋稅率

什麼是房地合一稅2.0?

指的是房屋土地交易稅,只要出售房屋或土地,就要申報並繳稅給財政部。2.0版本相對於前一版,調整了房地交易的稅率計算級距,新的稅率級距針對短期交易刻意收取45%重稅。詳見下表

圖片來源:財政部

兩年內賣屋的稅率與影響?

換屋一定要了解房地合一稅的稅率差異,持有未滿 2 年,銷售的價金就會被國稅局課45%的重稅,以1,500 萬的房子為例,扣除當時的購買成本 1,200萬、相關移轉費用與土地漲價總數額,剩餘獲利金額還要x稅率45%,直白的講,持有時間越短,稅金越高。

如何進行稅務規劃以減少負擔

房地合一稅新版對於自住者並沒有太大影響,唯一要注意的是,對於需要換大空間的三口之家而言,購入持有需最少滿足 6 年,自第 6 年開始稅率從 35% 降至 20%,能明顯降低因為換屋造成的所得稅龐大負擔。

免繳房地合一稅的情形與條件

若賣房獲利金額只要低於新台幣 400 萬元,可以不用繳房地合一稅,若超過 400 萬也只要按金額課徵 10% 稅率,要注意的是同樣要符合自用住宅以下條件:持有住宅住滿六年、居住期間沒有營業或出租使用、個人與配偶子女未使用自用住宅房地租稅優惠,具備上述自用住宅條件,才符合免稅資格。

03|重購退稅拿好拿滿,自用住宅換屋能退稅?

政府鼓勵民眾買房,除了稅率優惠,換屋也能退稅,不管是常見的滿巢族小屋換大屋,還是空巢族大屋換小屋,自住換屋都能退稅,差異如下:

小屋換大屋:全額退稅

(新屋的房地成交價格高於舊屋,認定上是小屋換大屋,因此能全額退回房地合一稅)

大屋換小屋:依比例退稅

(新屋的房地成交價格低於舊屋,認定上是大屋換小屋,依比例退回房地合一稅)

重購退稅申請條件與流程

STEP1:重購新屋或土地完成移轉登記後次日起,五年內提出申請。

STEP2:準備好身分證件與戶口名簿、重購契約文件、權狀影本、其他證明文件、土地增值稅繳款書收據等資料。

STEP3:以郵寄、臨櫃辦理或網路申請進行申辦。送件到退款約60天,可登入財政部線上申辦查詢進度,臨櫃辦理者可撥打所在地的稅捐稽徵服務處專線詢問進度。

重購退稅的限制

自住限制:自己或配偶名只能有一戶住宅,超過一戶就無法申請。

時間限制:不管是是大換小還是小換大,新舊屋移轉時間需在2年內,並且在交屋登記完成後3個月內提出申請。

共有限制:新舊屋只能是自己或配偶持有,其中一人與他人共同持有,只能按比例退稅。

營利限制:新舊屋不可有營利或出租行為,且必須有居住事實。

登記限制:退稅五年內,新屋不可更改用途及移轉登記。

04|換屋貸款成數如何計算

第二房限貸 6 成議題

央行為了打擊炒房投資客,祭出第二房貸款限制,最多只能「貸款至6成」,相對於新青安貸款提供首購族能貸款 8 成的額度,以 1,000 萬開價的房子為例,就要多準備100 萬自備款。另外第二間房貸利率無法優於首購房貸利率,利率與自備款交互影響下,貸款成數就至關重要。

如何拿到高成數房貸或利率

少數的人因為職業身分,能獲得較佳的貸款成數與利率,換屋時想要拿到更好的貸款成數,就要善用配偶名下無自用財產的身分,使用首購購屋優惠,另外貸款標的保值性佳、尋找二親等內財力佳的擔保人,都能提高銀行核貸提高成數,減少換屋前自備款與每月還款壓力。

試算換屋整體費用

試算金額以舊屋1,000萬,新屋1,200為例。

頭期款

自備款:新屋售價 1,200萬 x 30%=360萬

銀行貸款:新屋售價 1,200萬 x 70%=840萬

裝潢費、政府規費與其他費用:120~150萬

重購退稅:

(舊屋房地合一稅100萬 x 新屋售價 1,200萬) / 舊屋售價1,000萬=可退稅金額120萬

整體換屋成本:

自備款360萬,暫不算入裝潢費等其他開支,扣除日因小屋換大屋重購退稅的120萬,買房成本約240萬元。

05|換屋其他注意重點

了解以上換屋的稅率與買賣差異後,還有幾點小細節需要注意,分別是中年購屋挑戰、房屋地點挑選不要在郊區。

中年換屋挑戰:維持穩定薪資與還款能力

孩子邁入國中階段通常也是45-50歲階段,此時往往是職場經驗成熟的階段,薪資與存款也達到最好的累積時期,換屋後是否能維持穩定收入付款,能持續到退休前很重要,若無法負擔較高金額的房貸,退而求其次以時間換取空間,可選擇郊區單價較低的房子,並且房屋使用年限建議抓在 15-20 年之間,後續等到孩子長大搬出去即可賣掉換同社區的2房小宅,剩餘的錢可成為退休金。

挑選生活機能較佳的蛋白區三房

舊屋房貸加上較少的頭期款,可能會退而求其次選擇郊區預售屋,有些人甚至看房看到山區或淹水地帶,非常不建議這樣做。若只是貪圖低總價,但忽略了貸款只能貸到七成的限制,以及新興重劃區生活機能差、交通不方便不容易轉手,無法拿到較好的貸款成數。

關於記者 樂屋網

「樂屋網」是一個開放的房地產資訊平台,以成為消費者值得信賴的房地產資訊平台為使命,致力媒合買賣群眾、縮減用戶交易時間成本,並持續優化用戶體驗,提供房地產買賣出租、新建預售、即時具公正性之市場成交行情資訊、買房知識等,讓消費者一站搞定所有「住」的問題。

相關文章: