首購族最怕三件事!化阻力為助力才能圓夢

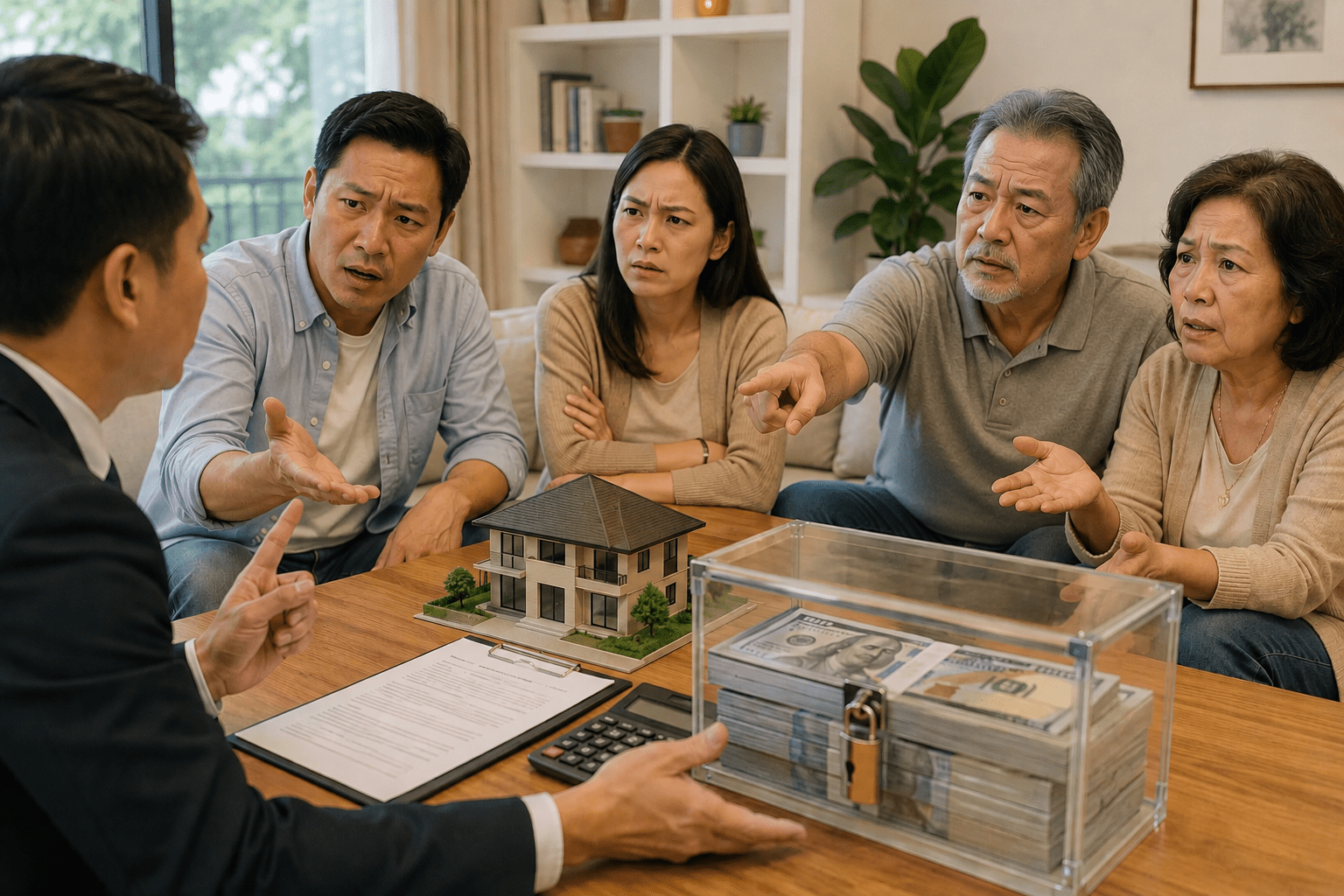

國內房地產市場的景氣持續回升,眼見部分熱門區域的房價看回不回,不少首購族從一、兩年前就陸續進場購屋,一直到現在都還是房市的主力買家。不過房市業者表示,儘管如此,目前仍然有少部分首購族不敢進場買房子,主要原因是擔心三件事:第一、房價仍然太高,狠不下心來買;第二、害怕購屋的自備款不足;第三、擔心日後的房屋貸款繳不岀來。

▲想要擁有自己的房子其實不難,難是難在堅定買下的決心!

其實,大家生長在這個地狹人稠的寶島上,民眾普遍存在著「有土斯有財」的觀念,使得「自用住宅」堪稱是人生一輩子之中,花費金額最高的商品,所以事前好好規劃購屋大計本來就是應該的,但與其只是「空擔心」,不如把這些擔心轉換為實際的解決方法,人生的購屋美夢才會實現。例如針對第一件「房價太高,狠不下心來買」的事,應該學習每個房市專家建議的購屋方式-先求有,再求好。

▲「坐而言不如起而行」這句話用在購買自用住宅尤其適用。 買房討論這邊加入> 買房討論

舉例而言,原本想買在住家附近、或鄰近上班地點20分鐘以內路程的房子,不妨把購屋地段拉大到40~50分鐘以內的範圍,從市區、房市蛋黃區換成蛋白區、甚至是房市蛋殼區;或是把購屋房型從3房降為2房、甚至是1+1房。如此一來,就可以把每坪單價、房屋總價壓低,比同年齡層的小資族更早一圓購屋美夢,等到日後職場的薪資及財力都提升之後,再去買離市區更近、坪數更大的建案。

▲不必第一次買房子就買三房的產品,可以先從中、小坪數的房子下手。

當你把購屋總價、預算都降低時,也就同時解決了前面提到的第二件首購族最擔心的事-害怕購屋自備款不足。如果此時,你還是覺得購屋自備款不太夠,那麼還可以向銀行申請借貸成數高一點的房屋貸款。例如購買總價700萬元、房貸成數7成的房子,自備款要存個210萬元;如果把房貸成數拉高到8成,自備款就只要準備140萬元就行了!目前各銀行都在努力衝刺房貸業務,所以只要你的金融信用狀況良好,申請到75~80%的房屋貸款,應該不難。

▲銀行雖然是賺你房貸利息的金融機構,卻也是助你圓夢的好幫手。

或許大家會問:房貸成數拉高之後,每個月的房貸金額不就繳得更痛苦了?也就是前面說的首購族最擔心的第三件事。其實銀行業者都聽到了首購族的心聲,因此推岀了30年期、40年期的房貸方案,讓薪資可能不高的首購族,每個月的房貸金額可以因此降低2~3成,最近甚至有的銀行推岀「前低後高」彈性還款房貸方案,目的也是為了讓首購族在繳房貸的初期(前5年)能輕鬆一點還款,等到以後加薪、職位升等了,也到了房貸年限的第16~20年時,再還多一點的貸款,購屋民眾不妨參考看看。

關於記者 胡兆陽

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: