現在保還來得及!4種地震險先搞清楚

[房地王/盧振池報導]

日前花蓮市發生苪氏規模6.0的強烈地震將多棟房屋震倒之後,讓不少民眾再度重視地震險對居住房屋的重要性,但是大家可能不知道:住宅的地震險有分很多種類,每一種地震險的理賠條件、資格、費用都不一樣,如果你保錯了地震險,就會發生自家住宅因地震的侵襲而受損,但是保險公司卻一毛錢也不必賠給你的窘境。

▲台灣位處環太平洋的地震帶上,住宅加保地震險有其必要。

▲台灣位處環太平洋的地震帶上,住宅加保地震險有其必要。

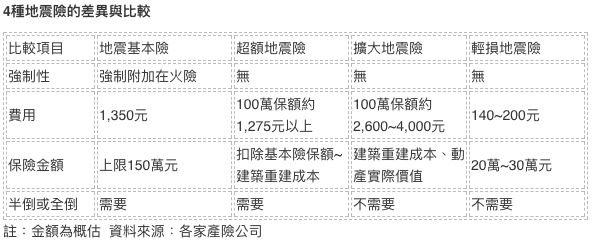

第一種地震險稱為「地震基本險」,雖然名為「基本」,但是民眾卻無法單獨買這個地震基本險,而是當你為房子投保住宅火險時,就會「強制」附加這個地震基本險,而且不管是到哪一家的產險公司投保、或是位在哪裡的房子,每年的保費固定都是1,350元,也不能重覆投保。

為什麼要把地震基本險強制附加在住宅火險上?這是因為台灣發生921大地震之後,有鑑於當時95%以上的房子都沒有投保地震險,下次大地震如果再來襲,肯定又會造成民眾以及房貸銀行的鉅額損失,因此政府在91年4月1日起實施了住宅地震保險制度,讓民眾投保住宅火險的同時,也一併具備了地震險的保障。

▲民眾向金融機構申請房屋貸款時,就一定要投保住宅火險及附加地震險。

▲民眾向金融機構申請房屋貸款時,就一定要投保住宅火險及附加地震險。

既然名為地震「基本險」,保障的額度當然不會太高,只有針對「全倒」以及「半倒」的房子給予最高150萬元的理賠金。換句話說,如果房子被地震搖晃之後只產生牆壁的大裂痕,但是可以居住、還不到「半倒」的情況,那麼產險公司一毛錢也不必付給民眾。 這樣的地震險當然不能符合民眾的需要,尤其現在的住宅大樓蓋得越來越豪華、總價也越來越貴,150萬元的重建理賠金實在很少,因此產險公司也有推出「超額地震險」供民眾自由加保,也就是當房子因地震而全倒或半倒時,超額地震險可以給予超過150萬元以上的理賠金額。

然而,大部分的房子不會因為地震一來就全倒、半倒,但是卻可能造成牆壁龜裂、動產被摔壞、裝潢毀損等情況,此時民眾可以加保「擴大地震險」,房子受到地震侵襲但不需要半倒或全倒,在一定的保險額度裡(保額越高,保費就越貴),可以讓民眾依照實際修繕房屋、重購家具的費用,以「實支實付」的方式給予理賠金。

擴大地震險的保費計算基準是依據保額、建築工法、屋齡、樓層、地區的不同而有所差異,但是保費肯定是地震基本險的數倍起跳,所以想要省錢的民眾也可以轉而投保「輕損地震險」,每年的保險費大約只要幾百元,可以保障家電、器具等動產被震壞,或是室內裝潢因地震而毀損時,在一定的保險額度裡(20萬~30萬不等),同樣以「實支實付」的方式獲得理賠金。

關於記者 盧振池

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: