銀行悄悄升息?三大房貸利率迷思不可不知

[房地王/盧振池報導]

近期有某些大型民營銀行悄悄地調升了既有房屋貸款客戶的利率,讓不少原有房貸的民眾一頭霧水,認為最近中央銀行並沒有調升利率,為什麼自己的房貸利率會有往上調整的空間?別家銀行就沒有這樣。其實,民眾有這樣的困惑是因為對於房貸利率的規定,還有很多不瞭解之處。

迷思一 房貸利率只能隨著央行決策而動?

「其實銀行的房貸利率一直都是浮動的。」銀行業者表示,有不少房貸戶存有錯誤的認知,以為自己的房貸利率一定只能跟著中央銀行宣布的金融利率而變動,中央銀行宣布調降金融市場的利率,房貸利率才會調降;中央銀行宣布升息,自己的房貸利率才會調升。實際上是,即使中央銀行沒有調整市場的利率,但是如果銀行的房貸「基準利率」出現調升或調降,這家銀行的房貸戶就會跟著調升或調降。

▲近期有些房貸戶被銀行告知,將小幅調升房貸利率。

▲近期有些房貸戶被銀行告知,將小幅調升房貸利率。

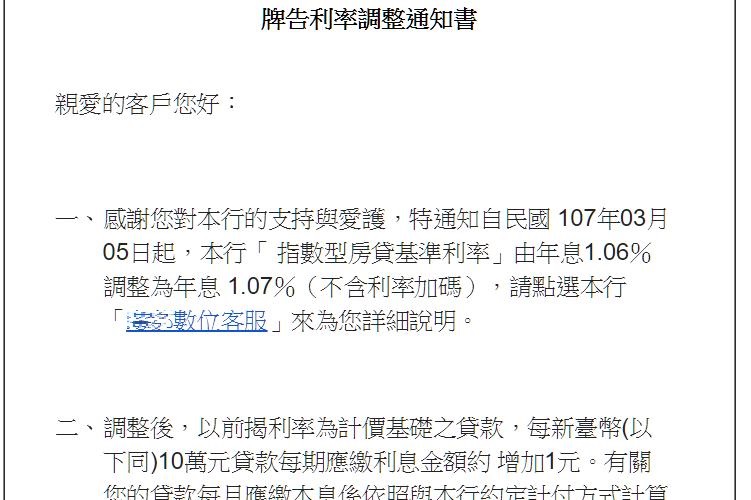

舉例來說,小明申辦了A銀行的指數型房貸,此房屋貸款的最終利率是由「指數型房貸基準利率1.06%+個人加碼利率0.7%」所組成,就算金融市場的利率沒有變動,但是如果A銀行調漲了指數型房貸基準利率到1.07%,下個月你的房貸利率就會上升到1.77%了。

迷思二 各家房貸基準利率都一樣?

也有些購屋民眾以為同樣是指數型房貸,A銀行的基準利率會和B銀行一樣才對。其實各家銀行對於自家的指數型房貸基準利率的取樣方式不盡相同,所以才會A銀行的房貸戶收到了「利率調整通知」,B銀行的房貸戶則維持不變的房貸利率。

▲各家銀行製訂的房貸基準利率樣本不盡相同。

▲各家銀行製訂的房貸基準利率樣本不盡相同。

例如有些銀行的指數型房貸基準利率是以國內一般性定期存款市占率前15家銀行為樣本,再剔除一年期定期儲蓄存款固定利率最高、最低各二家,以剩餘的銀行計算平均數而定;有的銀行則是以國內一般性定期存款市占率前5大的銀行為樣本,再計算其一年期定期儲蓄存款固定利率的平均數做為指數型房貸的基準利率。

想想看!如果這前5大或前15大市占率的銀行排名出現了變動,各家銀行的房貸基準利率就會跟著產生變化,就會形成有的銀行調漲了指數型房貸的基準利率,有些銀行卻按兵不動的情況了。

▲銀行的房屋貸款利率有高、有低,民眾申辦前要多多比較。

▲銀行的房屋貸款利率有高、有低,民眾申辦前要多多比較。

迷思三 房貸加碼利率總是固定不動?

有的房貸戶則認為和銀行好的加碼利率,日後要變動的可能性是很低的。事實上,前面提過「房貸利率=基準利率+個人加碼利率」,而房貸的加碼利率是依據個人的財務狀況、信用評等、房屋的地段、屋齡等條件而訂出來的,或許房屋貸款繳了3~5年之後,你的信用評等及財務狀況、房屋地段、對銀行的貢獻度都變得更好了,此時可以向你的房貸銀行提出調降「個人加碼利率」的要求,所以千萬別忘了自己的權益喔!

關於記者 胡兆陽

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: