房地產關鍵字!遞減型房貸解決三大需求

[房地王/盧振池報導]

今年房屋貸款的利率變化最常被視為國內房地產市場的一隻「黑天鵝」,因為在物價上漲、通貨膨脹的壓力之下,國內下半年金融市場的利率有可能緩步上揚。對於購屋民眾而言,此時如果能夠省下越多的利息那就是再好不過的事了,此時很少人知道的「遞減型房屋貸款」就是一個能省下利息支出的好幫手。

▲第一次購買不動產的民眾在申請房貸之前,要多多瞭解各種房貸產品。

▲第一次購買不動產的民眾在申請房貸之前,要多多瞭解各種房貸產品。

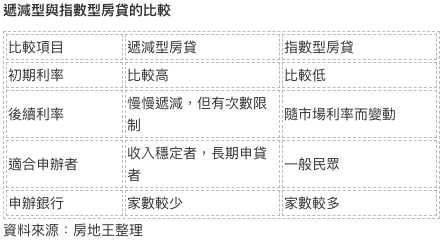

所謂「遞減型房屋貸款」是指房貸戶如果繳息、還款都正常,後續的房貸利率可以分次減少0.03~0.05個百分點,至於降低利率的次數則是各家銀行規定不同。由於遞減型房貸戶必須正常繳款1~3年之後,才會享受到降息的優惠,所以適合財務穩健者、長期房貸戶、不想常常轉貸的民眾。 既然能讓自己的房屋貸款利率越繳越低,那為什麼「遞減型房屋貸款」的知名度反而不像指數型房貸、理財型房貸等那麼出名?原因有兩個,第一個是當房屋貸款利率處於「越來越高」的趨勢時,民眾此時才會意識到:「自己的房貸利率能夠低一點,該有多好啊!」所以跑去申辦遞減型房貸的人才會變多、詢問度也才會增加,而國內利率持續走低的趨勢已經延續6年之多了,並不符合前述的「利率處於越來越高」的趨勢。

第二個原因也是最重要的原因,那就是「遞減型房屋貸款」初期的利率通常較高,目前大約在2.1~2.3%,最熱門的指數型房貸卻只要1.7%左右,而這也是民眾比較不愛遞減型房貸的原因。然而,為什麼「遞減型房屋貸款」的初期利率比較高?這是因為「賠錢的生意,沒人做」,銀行業者也是要賺錢的行業,只好拉高初期的利率才有調降後續利率的本錢。

此外,銀行業者之所以會推出「遞減型房貸」的商品,主要也是為了因應繳房貸的民眾常常有以下三大需求:

一、民眾常常覺得銀行調漲房貸利率時總是很「主動」的調得很快,但是調降利率卻是拖拖拉拉、心不甘、情不願的很「被動」。

二、房貸繳了好幾年之後,民眾可以憑藉「正常繳房貸」的良好信用,打電話向原房貸銀行爭取調降「加碼利率」的空間。

三、如果這家銀行還是不願意調降房貸利率,繳了好幾年房屋貸款的民眾常常會去比較哪一家銀行的利率降得比較多?再花一點轉貸費用,把房屋貸款搬到別家銀行。

▲時常有財務往來的銀行,比較能給予你優惠的房貸利率。

▲時常有財務往來的銀行,比較能給予你優惠的房貸利率。

由此可知,遞減型房貸的好處是可以讓房貸戶民眾不必主動打電話請銀行降息、也不必每隔一段時間就忙碌地把房屋貸款搬來搬去,就能享受到未來數年之內,銀行主動調降多次房貸利率的優惠,但缺點是初期的房貸利率比較高,想申辦的民眾得好好計算一番。

關於記者 盧振池

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: