預售屋別急著解約!以租代售實際算給你看!

[房地王/胡兆陽報導]

前幾年房地產市場景氣熱絡的時候,不少民眾獨資或集資買了預售屋,算一算中間歷經的時間,現在已經到了要交屋的時刻。但是有少部分的民眾眼見即將交屋、每個月開始要付房屋貸款,唯恐房價長期處於低檔、又擔心自己沒有能力繳付這些房貸,於是選擇和建商解約、繳交違約金,或是交屋之後再以低於市價出售房子。

▲現在是預售建案完工交屋的季節,購屋民眾即期待又怕受傷害。

▲現在是預售建案完工交屋的季節,購屋民眾即期待又怕受傷害。

然而,這兩個方式都會讓購屋人承受不小的損失。以預售屋建案最常採用的付款方式「訂金、簽訂、開工」合計付房屋總額的15%,工程期15%,房屋貸款70%」為例,中、南部一戶30坪、每坪25萬元、總價750萬元的完工新屋,其購屋頭期款的違約金損失可能就要接近百萬元;如果是交屋之後、以跌價一成出售也會損失將近75萬元。 那麼到底該怎麼做最適當?房地產業者建議,現階段不妨採取「以租代售」或是「以租待售」的策略,可以減少高檔套牢的房地產投資損失。所謂以租「代」售的策略也就是:不要退屋或解約、先和建商完成交屋,然後再把新屋以出租的方式代替出售房屋,賺得的房屋租金則拿來繳交每個月的房貸。

▲桃園中壢區明年有捷運通車利多,新屋買來出租可以抵上部分的房貸金額。

▲桃園中壢區明年有捷運通車利多,新屋買來出租可以抵上部分的房貸金額。

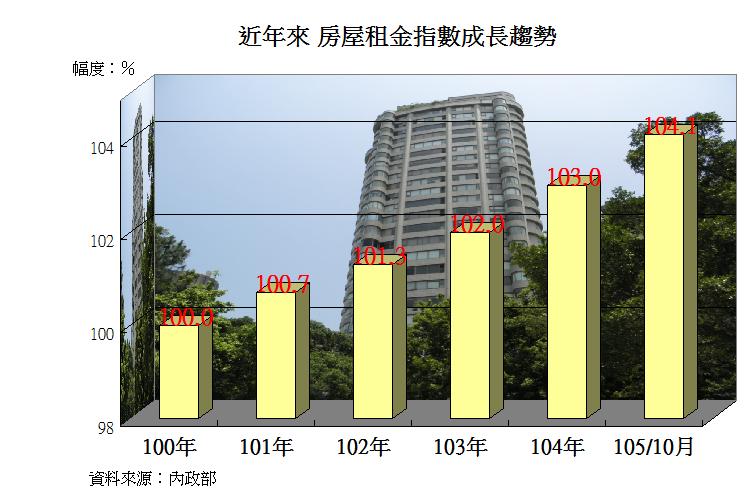

以前面的750萬元新成屋為例,每個月的租金收入有1.8萬~2.5萬元(以租屋報酬率3~4%計算),而屋主每個月要繳交的房屋貸款則是2.6萬元(以本息平均攤還法、7成房貸-525萬元、1.8%利率計算)左右而已,等於屋主再貼個數千元就有房客代繳沈重的房屋貸款。 或許大家會問:這樣的租金報酬率會不會估計得太高?這個問題就不必擔心了,因為根據內政部統計的租金指數顯示,近幾年來隨著國人的租屋需求增加、租金價格的調漲,使得租金指數(基準日為100點)也跟著緩步上升到今年10月的104點,如果是好地段、好房子的租金上漲率就更不只如此。

如果沒有太長的時間等著租金收入上漲,那麼也可以採取以租「待」售的方式,也就是房子交屋之後,向銀行申辦有2~3年利息「寬限期」的房屋貸款,以前一個例子而言,房貸525萬元的每個月繳息金額不到8,000元,每個月的租金收入扣掉房貸利息還有1萬~1.7萬元的結餘。雖然這些結餘還是不該花掉,要拿來還以後的房貸本金,但是等到未來2~3年之後,房市景氣回溫、房價再度上漲時,到時候再賣掉房子就不會虧太多錢、甚至還可能小賺一翻。

關於記者 胡兆陽

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: