年輕人別再說買不起房子!購屋者大多是所得較少的族群

[房地王/胡兆陽報導]

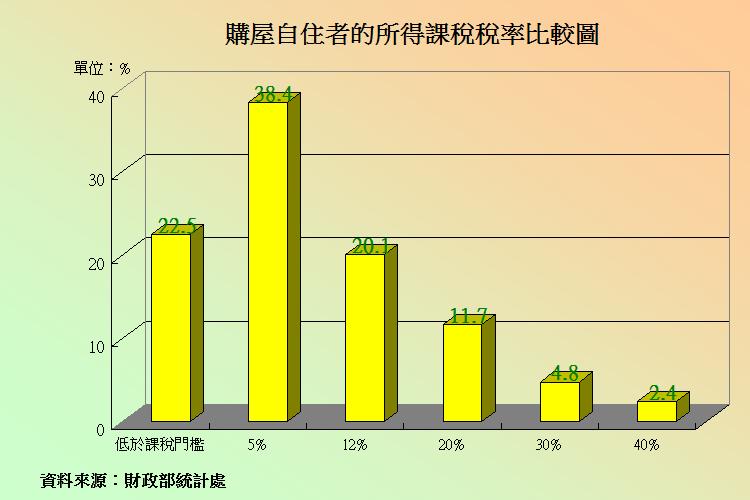

年輕人或月光族等不想買房子的人,現在不能再用「買不起房子」當作理由了!根據財政部的統計,過去6年的房價指數上漲了1倍,但是買屋自住的年齡層並沒有變得更高(年齡層越高通常反映出收入越高、越有購屋能力),而且有8成以上購屋自住用戶的家戶所得稅率都在12%以下,可見收入較少的民眾不僅買得起房子,而且是更積極為自己或家人買下自有住宅。

▲財政部統計,有房階級反而大多是收入較少的族群。

▲財政部統計,有房階級反而大多是收入較少的族群。

這項統計數據是由財政部統計處依照民眾申報綜合所得稅、全國財產總歸戶、房屋稅籍等資料交叉比對而成。其中,有高達3分之1以上(38.4%)買屋自住報稅家庭的綜合所得稅率只有5%,以這個稅率級距的三至四口之家,來推算家庭的年收入大約是75萬元到100萬元之間。

月薪3萬多也能購屋

如果是單身的購屋族、綜合所得稅率在5%範圍,那麼推算年收入大約在40萬~60萬元之間。換句話說,夫、妻平均每人每個月收入大約是3萬多元到4萬元、單身的收入每個月在3萬多~6萬元之間的人,至少就有3分之1的人買了房子,成為自有住宅的主人,更別說有22.5%的有屋族及家庭,他們的綜合所得稅率還不到課稅標準、個人每個月的收入就更低了但是卻還能夠買房子。

或許有人認為:這些人擁有自住房屋可能是因為繼承家產、或父母贈與,綜合所得稅率未達課稅標準的人也可能是攤販、收現金的工作者。但是這些情況畢竟是少數,大部分家庭仍然是以薪資收入為主的勞工、軍公教等職業。

購屋年齡不因房價漲而增加

因此從以上的數據可以看出,買房子根本不需要每個月一定得賺到6萬~7萬元,甚至10萬元以上才敢購屋,更何況財政部的統計數據顯示:過去6年的房價指數漲了1倍,但是現在的平均購屋年齡只增加了0.7歲,代表購屋的人並沒有因為房價變貴而出現明顯延後買屋的情形。所以想買房子、卻還擔心能力不足以購屋的人,只是缺乏「有自信」的購屋計畫以及最後「臨門一腳」的勇氣而已。

▲月收入少的民眾也能購屋,只是需要下決定的勇氣。

▲月收入少的民眾也能購屋,只是需要下決定的勇氣。

想要訂定出有自信的購屋計畫,就該清楚列出以下各步驟的時程以及需要做到的事項: Step 1 先學習購屋知識、暸解房市景氣變化及區域行情 Step 2 選擇適合自己的購屋順序(先求有、再求好,還是一步到位買2房、3房?) Step 3 選定購屋產品、價位、地段、區域範圍,並算出初步購屋預算 Step 4 力行節約、儲蓄計畫,每個月、每年要存下多少錢? Step 5 以存款、借貸方式籌得自備款,下訂、完成購屋美夢 尤其是沒有家產可繼承、沒有房產可受贈與的年輕人,還是可以請父、母親或其他親友資助或借貸部分的購屋款項,一旦跨過了「自備款」這一關,最後必定能夠達成人生的購屋目標。

關於記者 無涯子

相關文章: