你的房價負擔能力有多少?

[房地王/胡兆陽報導]

擔心自己每個的薪水負擔不起購屋貸款,而不敢買房子嗎?其實,不只購屋者自己會擔心,包括銀行、內政部營建署都會關心民眾的購屋負擔能力,銀行機構是因為要防範融資風險,所以要觀察購屋者的「房貸所得收支比」等指標;營建署則是因為要時刻暸解並掌握民之所「願」、以及民之所「怨」,於是也編訂了「房價負擔能力」指標,剛好民眾可以藉由這項指標看看這幾年購屋壓力是不是真的變輕了?

▲民眾的購屋能力必須運用各種民間、官方等指標來觀察。

▲民眾的購屋能力必須運用各種民間、官方等指標來觀察。

房價負擔能力指標分為兩個觀察項目,一個是貸款負擔率,另一個是大家常聽到的房價所得比。首先「貸款負擔率」一律指的都是房屋貸款,沒有包括一般信用貸款或有的建商提供的「無息公司貸款」,而且以「中價位」住宅、20年本息平均攤還、房貸成數7成,做為每個月還款金額基準,再除以行政院主計總處公布的「中位數」家戶每月可支配所得,就是這個縣市家庭的平均貸款負擔率。 貸款負擔率=中價位住宅貸款每月攤還金額/中位數家戶每月可支配所得(以中價位、中位數取樣較有參考性)

105年第1季各縣市的貸款負擔率比較

| 縣市 | 貸款負擔率(%) | 季變動值 | 年變動值 |

| 全國 | 35.35 | -0.45 | -0.58 |

| 臺北市 | 62.24 | -4.01 | -6.38 |

| 新北市 | 51.92 | -1.36 | -3.35 |

| 臺中市 | 37.04 | -0.39 | 0.82 |

| 彰化縣 | 32.84 | 0.54 | 0.63 |

| 新竹縣 | 32.73 | -1.09 | -2.28 |

| 高雄市 | 32.03 | -1.09 | -1.43 |

| 桃園市 | 31.81 | 0.24 | 1.37 |

| 花蓮縣 | 31.42 | 1.16 | 2.36 |

| 新竹市 | 31.21 | -1.14 | -0.48 |

| 澎湖縣 | 30.7 | -1.91 | -4.05 |

| 宜蘭縣 | 30.06 | -1.19 | -1.35 |

| 臺南市 | 29.06 | 0.69 | 0.64 |

| 南投縣 | 28.62 | 1.3 | 2.11 |

| 雲林縣 | 27.75 | -0.27 | 0.72 |

| 苗栗縣 | 27.65 | -1.2 | -0.55 |

| 臺東縣 | 26.89 | -0.47 | -1.02 |

| 嘉義縣 | 24.22 | 1.18 | 0.03 |

| 嘉義市 | 22.53 | -1.2 | -2.38 |

| 基隆市 | 22.27 | 0 | -0.93 |

| 屏東縣 | 21.95 | -0.75 | 1.9 |

資料來源:營建署

例如目前營建署公布今年第1季的全國家庭平均貸款負擔率是35.35%,如果家戶每月可支配所得是6萬元,那麼平均全國家庭每個月繳交的房貸金額就是2.12萬元(6萬 × 35.35%)。而這個「35.35%」的貸款負擔率平均值大約就是3分之1,這也正是為什麼每個理財專家都建議:每個月房屋貸款的金額最多不要超過家庭收入的3分之一的緣故。

▲首購族一開始不必找房價太高的房子,以免造成家庭財務問題。

▲首購族一開始不必找房價太高的房子,以免造成家庭財務問題。

以六都的貸款負擔率而言,不要猜也知道是台北市最高(62.24%),一般家庭都是以相當於月收入6成多的金額來繳房貸,購屋壓力實在很大,而且幾乎是高雄市(32.03%)、桃園市(31.81%)的兩倍購屋壓力,更比台南市(29.06%)的兩倍還大。

貸款負擔率已小降

可喜的是隨著近一年來的房價下滑或是家庭收入的增加,包括台北市、新北市、高雄市、新竹等縣市的貸款負擔率都有明顯下降的現象,但是六都之中的台中市、台南市、桃園市的貸款負擔率則還在增加,這代表區域內的房價還在上漲?亦或是家庭收入減少了?還有待下一季再觀察才能得知。

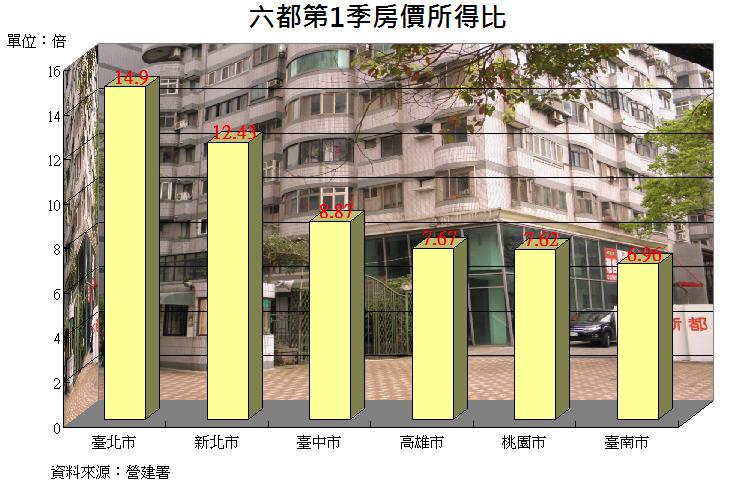

房價負擔能力指標的另一個項目則是大家熟悉的房價所得比(=中位數住宅總價/家戶年可支配所得中位數),取材的數值也是用較有參考性的中間值。和去年同期相比,今年第1季台北市、新北市的房價所得比分別大降了1.26、0.59的比值(其他四都則因為比值較小而變動不明顯),但還是分別要不吃不喝14.9年、12.43年才能買下一棟房子。 值得一提的是,台南市家庭平均只要花6.96年就可以買下自己的房子,時間還不到台北市的一半,南北區域的房價差距或許可以當作民眾居住的參考。

關於記者 胡兆陽

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: