房貸真難挑!我該選一段式還是分段式房貸?

[房地王/胡兆陽報導]

最近幾個月的全國房屋移轉棟數量大增,很大的比例是來自於新成屋建案陸續交屋所致,然而正當民眾在辦理新成屋交屋、歡喜搬新家之前,必須先把房屋貸款的事情搞定。而根據銀行業者表示,許多初次申辦房屋貸款的民眾連該選擇「一段式」,還是「分段式」房貸都很難決定,其實這兩種房貸方案沒有那麼難選擇,完全看個人的財務狀況及資金需求而定。

▲現在的銀行針對房屋貸款的業務搶得很凶,民眾記得要多多比較。

▲現在的銀行針對房屋貸款的業務搶得很凶,民眾記得要多多比較。

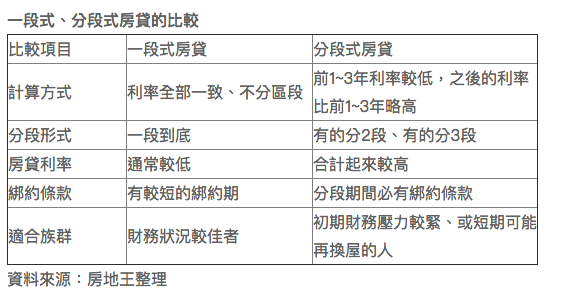

所謂「分段式房貸」是指,前1~3年的房貸利率比較低,而且是「固定」不動,之後的房貸利率則會比前1~3年略高(大約高出0.2~0.4個百分點),這樣對於申辦房屋貸款民眾的好處是,在這前3年的較低利率繳款期間,民眾的購屋還款壓力會小一點,而這也正是各家銀行推出「分段式房貸」、吸引民眾前來申辦的主要目的。

▲房貸金額的壓力通常不小,所以與銀行簽訂房屋貸款契約時,記得把利率的分段方式、加減碼條款等內容搞清楚。

▲房貸金額的壓力通常不小,所以與銀行簽訂房屋貸款契約時,記得把利率的分段方式、加減碼條款等內容搞清楚。

但是「分段式房貸」也有其缺點,例如第1~3年的前段房貸利率或許只要1.4%左右(因為要夠低才能吸引民眾的目光),但是3年之後的房貸利率可能就會跳升到1.8%以上,比市面上一般的房貸利率大約1.65~1.75%還要高出一些,而且有些銀行的分段式房貸只有第1年享有比較低的房貸利率,或是分為「第1、2段、3段」都各有不同的房貸利率,容易把民眾搞得昏頭轉向,對於房貸的節省利息作用反而不大,所以申辦前要好好比較一番。

至於「一段式房貸」則是指房貸利率的計算方式全部一致、不分區段,對民眾的好處計算房屋貸款的利率會比較單純、好算,不會像「分段式房貸」的利率那麼複雜,長期的房貸利率也會比較優惠。值得注意的是,只有「分段式房貸」的前段房貸利率是固定的,其他包括分段式房貸的後段利率、以及一段式房貸的利率,都會隨著整個金融市場的利率漲、跌而隨之上升、下降,除非和銀行簽訂的是固定利率的房屋貸款契約。

▲每個人的財務、購屋情況各不相同,務必要挑選最適合自己的房屋貸款方案。

▲每個人的財務、購屋情況各不相同,務必要挑選最適合自己的房屋貸款方案。

由此可知,如果你的財務狀況是比較穩定的、購屋目的是自住、在意的是比較低的長久利率,那麼「一段式房貸」是你比較好的選擇;如果你希望購屋初期不要承擔太重的繳款壓力、或是未來幾年很快就會再換屋而賣屋,那麼就可以選擇分段式的房貸方案。

關於記者 胡兆陽

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: