買房不必等有錢!年收入60萬以下購屋者占多數

[房地王/盧振池報導]

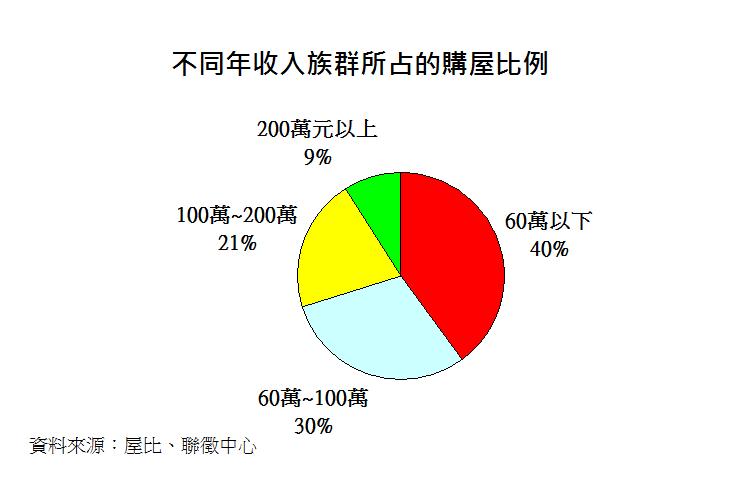

「買房子就跟孝順父母一樣,不必等有錢!」根據國內大數據的統計資料,在眾多貸款買房子的民眾裡,有40%的人一年的總收入根本不到60萬元,接下來才是年收入60萬以上的各個族群。這項統計說明了大家以為買房子要「等有錢」、「等存夠錢」或是「等房價跌夠了」,其實購屋不必等,只要按步就班、照著計畫走,買房子真的就跟孝順父母一樣,不必等「將來」有錢!

▲買房子不是有錢人的專利,年收入少的人購屋比例最高。

▲買房子不是有錢人的專利,年收入少的人購屋比例最高。

這項統計是屋比研究中心匯集金融聯合徵信中心的房貸資料,其結果顯示去年申辦房貸購屋的民眾之中,年收入在60萬以下的人比例最高,占了四成左右;平60萬~100萬元的購屋者比例約是30%;年收入在100萬元~200萬元的購屋民眾比例則是21%;購屋層的年收入在200萬元以上的有錢人比例最少,只占了9%。

從以上的統計數據可以看出,收入越低的民眾,其購屋意願以及行動力越是堅強,不會因為收入比較少就放棄為自己或家庭實現自有住宅的美夢。

以年收入在60萬以下、占最高購屋客層比例的族群為例,他們的平均房屋鑑價(申辦房貸之前,銀行要對購買的房子進行鑑價)金額為884萬元,以房貸7成、20年期、房貸利率1.8%計算,每個月大約要繳3.07萬元。以他們平均月薪(含年終獎金)不到5萬元,有的甚至只有3萬~4萬元的情況下,都還能夠勇於追逐擁有自有房子的美夢,值得亂花錢卻還沒有自有住宅的人敬佩。

然而,房子的高總價特性使得它成為人生中最大的一筆負擔,這裡並不是鼓勵大家沒計畫、沒目標的買房子,而是要有決心、用對方法去規劃,那麼購屋、繳房貸就不會像少部分消極的人所認為的這麼難!

▲不是買不到房子,而是用了錯誤的方法及觀念,才會買不起房子。

▲不是買不到房子,而是用了錯誤的方法及觀念,才會買不起房子。

舉例前面的購屋條件來說,月薪只有3萬~4萬元的單身者扣掉日常生活費所需之後,當然難以去繳每個月大約3.07萬元的房屋貸款,所以他(或她)可以採取以下幾個方式或是搭配一起用,讓自己繳得起每個月的房貸:

一、買總價低一點的房子

沒有人規定購屋一定要買總價「884萬元」的房子,如果願意犠牲一點住屋空間、容忍一些屋齡年期、或是多花一點通勤時間,改買總價500萬元的房子,總價減少了43%,每個月要繳交的房貸金額也會降低43%,變成只要繳1.75萬元而已。

二、拉長房貸年限

把20年期的房貸改成30年、甚至是40年期,那麼每個月原本要繳3.07萬元的房貸金額,也會降成2.2萬元、1.8萬元。如果擔心這樣的房貸會繳太久,那就等日後加薪、或資產增加了再提前還款就行了。

▲房屋的總價很高,拉長房貸年限就能降低每個月的負擔。

▲房屋的總價很高,拉長房貸年限就能降低每個月的負擔。

三、降低房貸比例

如果購屋自備款能夠存得早一點、存得多一點或是父母親的資助多一點,房貸占總價的比例就不必到7成這麼多,以6成來計算,原本每個月要繳3.07萬元的房貸金額也會降到2.6萬元。

最後還有一個絕招,那就是儘早成婚,讓配偶一起協助承擔這項購屋大計,既可以共同享受倆人努力的甜美購屋果實,省去租屋的費用,又能減輕每個月的房貸負擔,實在是一舉數得!

關於記者 盧振池

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: