想拿低利率房貸要這樣做

[房地王/盧振池報導]

中央銀行已經連續四個季度宣布調降金融市場的利率,錢滿為患的銀行當然想要把錢儘量放貸出去,而且現在正是處於房市的買方市場,銀行和建商搶購屋客戶的情況一樣,若是被別的銀行(或建商)早一步搶走客人,就等於少了一個房屋貸款客戶。銀行業者表示,最近同業降息、拉客戶拉得凶,房貸客戶就有比較多的選擇,但還是要用一些訣竅才能為自己賺到更低、更好用的房屋貸款。

▲中央銀行連續的降息,已經讓銀行願意重新瞄準房屋貸款市場。

▲中央銀行連續的降息,已經讓銀行願意重新瞄準房屋貸款市場。

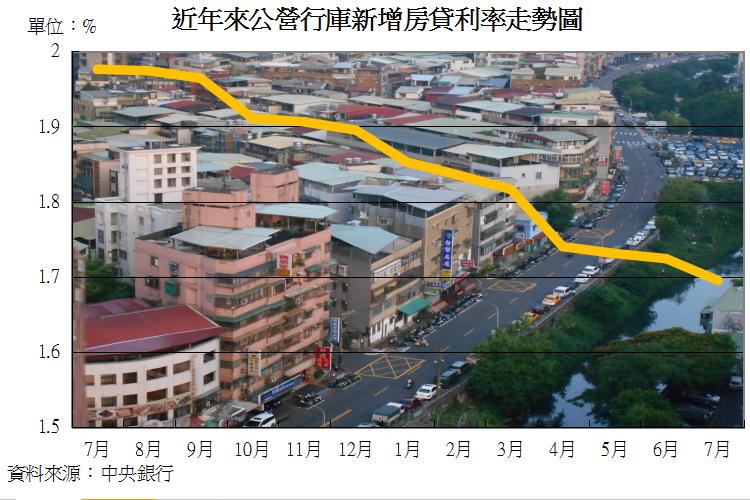

為了配合中央銀行的降息動作,通常房屋貸款的利率市場都是由公營行庫率先發起降息風潮,目前國內五大公營行庫的新增房貸利率已經來到1.68~1.69%的水準。不過,現階段公營行庫對於重新揮軍房貸市場仍有疑慮,對房貸戶的徵信、房貸收入比、房屋抵押鑑價等審核也比較嚴格,因此一般民眾不一定能申辦到上述的低房貸利率,於是給了民營銀行較多房貸市場的舞台。

民營銀行較積極

然而,眼見房貸利率水準不斷調低,使得各大民營銀行也不得不跟進降息、搶客,包括中國信託銀行、國泰世華銀行、台新銀行都從以往的2%左右的利率,調降到1.76%~1.9%不等的利率,有的外商銀行甚至推出「限時1.63%」的房貸方案,銀行業者搶食現有的購屋客群相當明顯,有意申辦房屋貸款的民眾記得要多多比較。

以申辦房屋貸款金額800萬元、房貸利率由2%降到1.76%為例(相差0.24個百分點),房貸戶每個月能夠省下來的利息支出就高達1,600元,等於是為自己的薪水加薪一樣。不過,銀行業者提醒「天下沒有白吃的午餐」,低利率的條件不可能白白給每一個房貸申辦者,購屋者要記得掌握以下爭取低利率房貸的訣竅:

一、選擇薪資轉存帳戶或是常存、提款往來(例如買股票、基金扣款)、信用卡的銀行,不但有實際的資金往來及信用度可查,也因為你有讓銀行受益而能夠得到較優惠的房貸利率。

▲平時要多多和銀行打交道,才能累積日後談判的籌碼。

▲平時要多多和銀行打交道,才能累積日後談判的籌碼。

二、如果優惠的房貸利率和銀行的房貸專員周旋了很久,還是談不下來,記得要爭取和這家分行的主管懇談的機會,因為銀行主管還是有比較多的「讓利」權限。

三、如果你也有投保房屋火險、地震險,甚至是房貸壽險的需要,不妨全部拿來給這家銀行或關係企業承辦,這樣一定能爭取到更低的房貸利率。

▲買不動產可能投保的金融商品不少,這些可以拿來和房貸利率、成數一起談。

▲買不動產可能投保的金融商品不少,這些可以拿來和房貸利率、成數一起談。

四、比較大型的銀行因為房貸規模較大,願意讓利、降息給你的幅度也可能較小,此時不妨去房貸市佔率較少的中小型銀行試試,總之「貨比三家」絕不吃虧!

五、有的銀行提供的優惠房貸利率是「二階段式」的,只有房貸簽約的前2~3年有低利優惠,以後的房貸利率就要提高到1~1.5%個百分點,申貸民眾要看清楚。

關於記者 盧振池

提供房地產知識與分享買房子秘訣,擄獲許多讀者支持。

相關文章: